- English

- Français

Mohammed Adil El Ouazzani est professeur à HEM et chercheur à Economia, HEM Research Center. Il est titulaire d’un Doctorat en Sciences de Gestion de l’Université de Bordeaux. Ses travaux de recherche portent principalement sur la finance organisationnelle et la gouvernance d'e...

Voir l'auteur ...Au tournant du XXIe siècle, le développement sans précédent des technologies de l’information et de la communication, la mondialisation des échanges, la globalisation de la finance, la tertiarisation des activités et des emplois et l’intensification de l’incertitude et de la concurrence font de la nouvelle économie une économie du savoir. On assiste, en effet, au passage d’une économie fondée sur l’effort physique et la production industrielle de biens tangibles et manufacturés vers une économie dématérialisée, caractérisée par l’importance de l’immatériel à la fois comme produit, richesse et facteur de croissance et de compétitivité des entreprises. Le capital immatériel devient à la fois origine et finalité de la création de valeur.

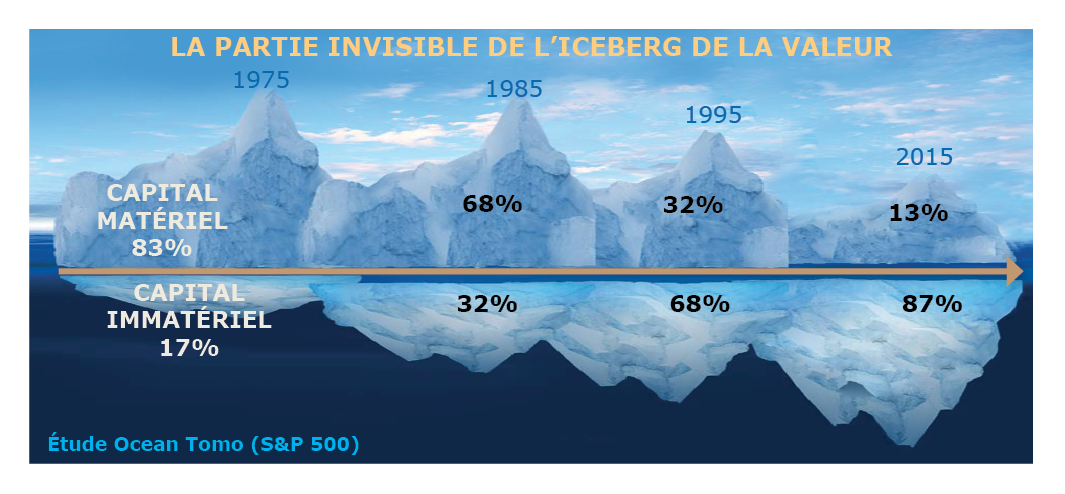

Considérons la métaphore de l’iceberg qui illustre bien cette profonde mutation de l’économie moderne. Entre 1975 et 2015, les actifs immatériels sont passés de 17% à 87% de la valeur boursière des entreprises américaines du S&P 500. Ce pourcentage dépasse même les 90% pour les entreprises de l’économie numérique comme Uber (plus grande société de transport de personnes et qui ne détient pourtant aucun véhicule), Alibaba (plus grand commerçant au monde qui ne détient aucun stock) ou Airbnb (le plus grand acteur de la location immobilière de courte durée qui n’est pas propriétaire des hébergements proposés).

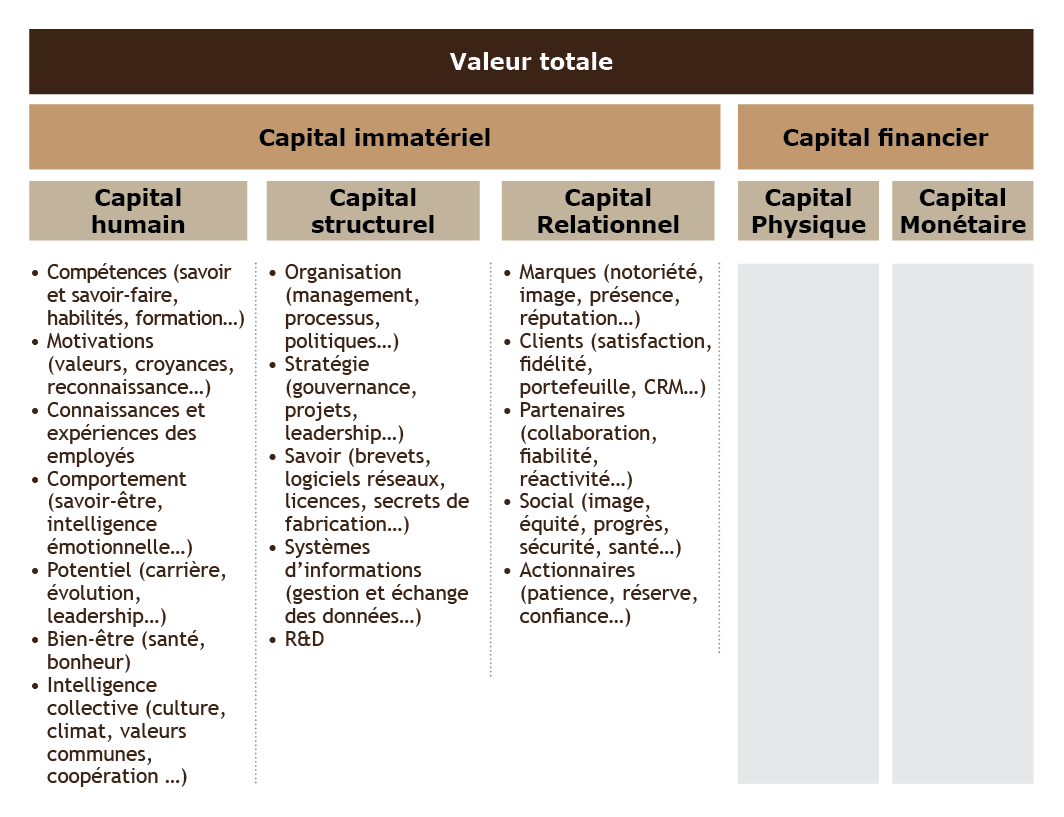

Dans un tel contexte, le modèle de représentation de l’entreprise dans sa communication financière, encore largement fondé sur des principes juridiques et comptables, devient donc insuffisant pour produire une information pertinente et utile. De ce constat est né le besoin de conceptualiser et de rendre visible cette « valeur cachée » de l’entreprise qui n’est ni matérielle ni quantifiable dans les comptes de l’entreprise et qui prend trois formes :

· Le Capital humain, « Tout ce qui est dans la tête des collaborateurs »

· Le Capital structurel, « Tout ce qui reste dans l’entreprise à la fin de la journée »

· Le Capital relationnel, « Tout ce qui relie l’entreprise à son environnement »

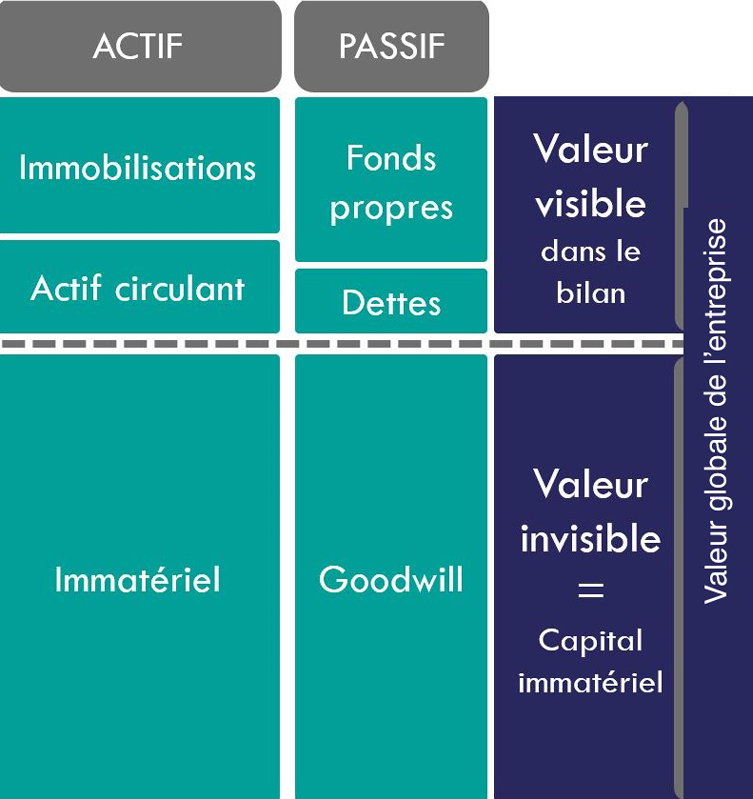

Le capital immatériel représente « la partie non comptabilisée » des actifs dans le bilan d’une société. Il ne s’agit pas d’une volonté délibérée des normalisateurs comptables de nier la valeur économique du capital immatériel mais le résultat de la complexité d’appréhension et de mesure de ces actifs avec les outils comptables actuels (Raffournier, 2010). L’activation du capital immatériel risque de bafouer un des principes fondamentaux de la comptabilité, à savoir le principe de prudence qui régit l’établissement des documents comptables et dont résulte un traitement asymétrique de gains et de pertes ainsi qu’une minimisation persistante du bénéfice et de la valeur comptable au bilan (Zeghal et Maaloul, 2010). La volatilité des actifs immatériels et l’incertitude qui pèse sur la probabilité de rentabiliser certains investissements immatériels (comme les frais de recherche-développement) font planer le risque de surévaluer la richesse de l’entreprise et de rentrer en contradiction avec l’objectif de présenter une image fidèle de l’entreprise. Cela justifie souvent la passation immédiate des investissements immatériels en charges et non en actifs.

Il est important de noter que l’avènement des normes comptables internationales (IAS-IFRS) marque une forte évolution dans l’élargissement du champ des actifs incorporels comptabilisés (par exemple : : les marques, les savoir-faire et la R&D, les fichiers clients, les contrats et licences, le système d’information, etc.). Cela dit, malgré cette évolution, la reconnaissance comptable des immatériels reste partielle en raison de restrictions réglementaires fortes imposées par les normes comptables internationales. En effet, un investissement immatériel peut figurer à l’actif du bilan d’une entreprise s’il satisfait à la fois à la définition d’une immobilisation incorporelle et aux critères de comptabilisation.

La norme IAS 38 définit une immobilisation incorporelle comme étant un actif non monétaire et sans substance physique et pose les conditions suivantes pour qu’un élément incorporel figure à l’actif des états financiers de l’entreprise : il doit être identifiable séparément, contrôlé par l’entreprise, source d’avantages économiques futurs revenant à l’entreprise et son coût doit être mesurable par une méthode d’évaluation fiable.

L’entreprise contrôle un actif si, d’une part, elle a le pouvoir d’obtenir des avantages économiques futurs découlant de la ressource sous-jacente et si, d’autre part, elle peut restreindre l’accès des tiers à ces avantages. Cette condition empêche l’activation de certains investissements en capital immatériel. C’est notamment le cas du capital humain (les compétences, les savoirs, les talents des employés) car l’entreprise n’est en aucun cas propriétaire de ses employés. Par conséquent, l’entreprise ne peut enregistrer des dépenses de formation comme des actifs incorporels, car elle ne peut empêcher ses salariés de démissionner et de faire profiter une autre entreprise de leurs nouvelles compétences.

Par ailleurs, le critère de « fiabilité de mesure du coût de l’actif » pose un autre problème pour la comptabilisation des immatériels. Si le coût d’un actif acquis peut être connu avec exactitude (c’est le prix d’achat majoré des frais accessoires : transport, douane, etc.), celui d’un actif créé par des leviers de création internes à l’entreprise est plus difficile à apprécier et n’est pas comptabilisé au bilan de l’entreprise (Bessieux-Ollier et al., 2006). Cela est notamment le cas des marques générées en interne qui ne sont pas comptabilisées en raison, d’une part, de l’influence d’externalités non reconnues par la comptabilité (comme le fait d’intégrer le consommateur à la chaîne de valeur) (Jeny, 2013) ou de l’incapacité, d’autre part, de distinguer les dépenses engagées pour les générer, du coût de développement de l’activité dans son ensemble (IAS 38, § 52).

Cette insuffisance de la comptabilité à reconnaître les facteurs de création de valeur se manifeste, pour les sociétés cotées, par une forte baisse tendancielle du ratio book-to-market. Cela signifie que la part que représente la valeur comptable des actifs au regard de la valeur de marché de la société est de plus en plus faible. Ce phénomène suggère que les marchés valorisent des actifs, créateurs de richesses, qui ne sont pas recensés par les états financiers. La valeur boursière est une évaluation actualisée des anticipations de la création de valeur future de l’entreprise. Il est donc normal et positif que la valeur de marché soit supérieure à la valeur comptable et l’approche financière définit justement le capital immatériel comme étant la différence entre la valeur boursière de l’entreprise et sa valeur comptable. Cependant, lorsque le différentiel devient considérable, cette déconnexion témoigne de la défaillance de la comptabilité à capter la valeur présente dans l’entreprise. C’est notamment le cas des marques qui représentent une part très significative de la valeur des entreprises dans le secteur du luxe notamment et qui sont pourtant absentes de leur comptabilité (Jeny, 2013).

Face à l’insuffisance de la comptabilité à rendre compte de la valeur de l’entreprise, L’OCDE (2006) souligne l’importance de fournir au marché des informations suffisantes et pertinentes sur le capital immatériel afin d’améliorer les décisions des investisseurs et de contribuer à une plus grande efficience des marchés. La théorie financière présente plusieurs avantages pour l’entreprise : la communication sur le capital immatériel permettrait de réduire l’asymétrie d’information entre les dirigeants et les investisseurs, d’éviter les problèmes de sélection adverse sur les marchés financiers et d’augmenter ainsi la liquidité et l’attractivité des titres de l’entreprise. De plus, cette divulgation volontaire augmente la transparence, diminue les coûts d’agence et exerce un effet de discipline sur les dirigeants de l’entreprise et son conseil d’administration ; ce qui a pour effet de diminuer le coût du capital et d’augmenter ainsi la valeur financière de l’entreprise.

Si, au départ, l’enjeu du traitement du capital immatériel consiste en la reconnaissance comptable des dépenses, investissements et actifs immatériels, la plupart des conceptualisations du capital immatériel relève aujourd’hui d’une approche managériale et stratégique (Bejar, 2007). À défaut de pouvoir comptabiliser le capital immatériel, l’entreprise devrait être en mesure de le « manager » pour révéler et mieux analyser ses véritables sources de richesse et piloter au mieux la performance globale et durable dans toute sa complexité.

Du point de vue managérial, le pilotage du capital immatériel, défini comme « la somme de tout le savoir qu’une organisation est capable d’utiliser dans le cadre de ses affaires pour gagner un avantage compétitif » (Youndt et al, 2004), ne peut être optimal que s’il se déroule dans le cadre d’une démarche de gestion des connaissances. Il s’agit de favoriser l’apprentissage organisationnel et la transformation des connaissances tacites (qui sont perdus en cas de départ des salariés) en connaissances explicites, utilisables par d’autres salariés dans l’entreprise et la maîtrise des indicateurs portant sur le capital immatériel afin de capitaliser et de pérenniser l’accès à l’intelligence collective au sein de l’entreprise et en faire des outils au service de l’innovation et la performance (Ayoub, et Pluchart, 2010).

En dehors de l’organisation, la communication sur le capital immatériel représente un terrain de rencontre entre l’entreprise et ses parties prenantes qui lui permet de présenter ses véritables richesses, ses valeurs, son organisation et d’expliciter le lien entre ses actifs immatériels et sa stratégie pour générer durablement de la valeur pour l’ensemble de ses parties prenantes (investisseurs, clients, fournisseurs, salariés…) et pour mieux la répartir.

Il convient de rappeler que le capital immatériel se développe en parallèle de l’apparition des concepts de responsabilité sociale des entreprises, d’investissement socialement responsable et de fonds éthiques. Au-delà du simple critère de rentabilité financière pour les actionnaires, l’entreprise est désormais jugée sur sa capacité à répondre aux besoins, intérêts et attentes légitimes des parties prenantes et à respecter des règles d’éthique (le respect des droits de l’homme, de la libre concurrence, la lutte contre la corruption, etc.), de protection de l’environnement et du progrès socio-économique exigés par la communauté nationale et internationale. Ainsi, la communication sur le capital immatériel devient non seulement un enjeu majeur de compétitivité et de différenciation pour l’entreprise mais également un outil dont disposent les dirigeants pour influencer les perceptions externes et pour gérer la légitimité de l’entreprise auprès des parties prenantes.

Certes, nous assistons ces dernières années à une évolution importante des besoins des investisseurs en informations extra-financières et la multiplication des recommandations émises par la littérature académique, les législateurs de certains pays (notamment nordiques) et les organismes internationaux en faveur du développement d’une communication des entreprises sur leur capital immatériel. Cette évolution des besoins a induit d’importants changements dans les pratiques de publication des entreprises. On constate à cet effet que les entreprises valorisent et soignent de plus en plus leur communication financière avec l’apparition de plus d’informations sur la stratégie de l’entreprise, son développement futur, les intentions de la direction, le management... (Buck et al., 2005).

Toutefois, cette amélioration des pratiques de divulgation volontaire d’informations sur le capital immatériel reste confrontée à une insatisfaction manifeste de la part des investisseurs à l’égard des publications des entreprises. L’insatisfaction peut trouver son origine dans les limites de la terminologie conceptuelle actuelle du capital immatériel et de sa communication. En effet, l’ambiguïté conceptuelle et l’absence de cohérence liée aux multiples approches (comptable, financière, managériale et stratégique) du capital immatériel n’en facilitent pas la compréhension (Béjar, 2007). Par ailleurs, la forme de l’information narrative privilégiée n’est pas toujours conforme à ce qu’en attendent les investisseurs qui remettent d’ailleurs en question le caractère significatif de l’information publiée, surtout que celle-ci présente souvent les indicateurs comme des facteurs clés de succès sans réussir à présenter de lien direct entre ces informations et la création de valeur (Fabre, 2011).

La communication sur le capital immatériel se confronte également au paradoxe financier. Contrairement à l’approche comptable qui se base sur le coût historique (ou la juste valeur dans certains cas), la valorisation financière s’appuie sur les revenus futurs attendus de l’actif. Les techniques d’évaluation financière supposent souvent une comparabilité qui nécessite elle-même des multiples sectoriels afin de déterminer les taux d’actualisation qui prend compte du risque. La valeur de l’actif immatériel doit pouvoir correspondre précisément à l’actualisation des cash-flows futurs attendus ; faute de quoi elle devient spéculative (Jeny, 2013). Or, la valeur d’un actif immatériel repose justement sur son caractère différenciant. Comment est-il possible de mesurer de la même façon et de comparer des actifs immatériels qui sont intimement liés aux spécificités et stratégies de chaque entreprise ?

Fabre (2011) va encore plus loin et s’interroge sur la pertinence d’une diffusion d’informations totales et trop précises dans la mesure où ladite diffusion risque de détruire les opportunités de répartition du risque, d’informer les concurrents sur les secrets stratégiques de l’entreprise ou de lui faire perdre une rente liée à une position de pionnière sur un marché. À l’inverse, une diffusion d’informations partielles et trop imprécises augmente les risques informationnels et conflictuels avec le marché, augmente le coût du capital et diminue par conséquent la valeur de l’entreprise. Il semble donc que l’entreprise doive procéder à un arbitrage en déterminant le niveau de diffusion et de précision optimal pour contribuer à la valeur qui tienne compte du niveau de l’asymétrie d’information entre l’entreprise et le marché. Mieux encore, la divulgation d’informations sur le capital immatériel peut également être problématique dans les secteurs où les processus d’innovation sont longs (comme dans le secteur pharmaceutique). L’impact de l’innovation sur la valeur, bien que réel, est lointain et complexe à appréhender. Ce constat risque d’encourager une myopie managériale qui dirige le choix des entreprises vers les investissements immatériels à rentabilité rapide et les pousse à abandonner des opportunités plus créatrices de valeur à long terme. De même, la communication sur le capital immatériel (comme les dépenses en R&D) peut introduire d’autres effets pervers comme celui de la perte de flexibilité qui pousserait les dirigeants à s’obstiner à poursuivre un investissement immatériel non rentable dans une fuite en avant visant à récupérer ses “sunkcosts” plutôt que d’avouer une erreur de jugement initiale. Certains dirigeants préfèrent alors renoncer à diffuser certaines informations immatérielles afin de préserver l’option d’abandon.

À l’ère de l’économie du savoir, les enjeux tels que décrits précédemment montrent que la communication sur le capital immatériel est incontournable pour le développement non seulement financier, mais également partenarial et durable de l’entreprise. Les défis liés à la complexité des connaissances à mobiliser et à diffuser devraient être appréhendés par le biais d’une démarche cohérente et cohésive de management des connaissances qui a deux missions. La première concerne la recherche continue et introspective de meilleurs systèmes de création et de diffusion de la connaissance au sein de l’entreprise. La seconde est l’amélioration de la connaissance des parties prenantes de la richesse immatérielle de l’entreprise tout en préservant les actifs immatériels. Cela devrait passer par l’amélioration de la pertinence, la qualité et la fiabilité des informations communiquées, la clarification des leviers de création de valeur et la présentation d’une vision globale de la stratégie de développement durable de l’entreprise intégrant informations financières et extra-financières

Bibliographie

· Ayoub, S. et Pluchart, J-.J. (2010). Le knowledge management et la communication financière de l’entreprise : principes, leviers et mise en œuvre. Gestion 2000, vol. 27, n° 2, pp. 31-43.

· Béjar, Y., (2007). Perception du capital immatériel par le marché financier français. Cahier de recherche Cereg (DRM finance). Université Paris Dauphine.

· Bessieux-Ollier, C., Lacroix, M. et Walliser, E. (2006). Le capital humain : approche comptable versus approche managériale. Revue internationale sur le travail et la société, vol. 4, n°2, p. 25-57.

· Bukh, N., Nielsen, C., Gormsen, P., and Mouritsen, J. (2005). Disclosure of information on intellectual capital in Danish IPO prospectuses. Accounting, Auditing & Accountability Journal, vol. 18, Number 6, pp. 713-732.

· Fabre, B. (2011). La diffusion d’informations relatives au capital immatériel est-elle nécessairement souhaitable ? Dans Walliser, E. et Bessieux-Ollier, C. (sous la direction de). Le capital immatériel de l’entreprise, un défi pour les comptables et les managers. Éditions EMS.

· Jeny, A. (2013, décembre). La valorisation de l’immatériel dans les services. Innovation & Société, n°38, p.150.

· OCDE (2006). Actifs immatériels et création de valeur. Paris.

· Raffournier, B. (2011). Pourquoi la plupart des éléments immatériels ne figurant pas au bilan des entreprises ? Dans Walliser, E. et Bessieux-Ollier, C. (sous la direction de). Le capital immatériel de l’entreprise, un défi pour les comptables et les managers. Éditions EMS.

· Youndt, M. A., Subramaniam, M., & Snell, S. A. (2004). Intellectual capital profiles: An examination of investments and returns. Journal of Management Studies, 41: 335–362.